Новости Союза "Ячмень, солод, хмель и пиво России"

Пивные спикеры

Социальная ответственность пивоваренной отрасли как ключевой фактор взаимодействия бизнеса и обществИ, кстати, в некоторых регионах я сам лично принимал участие в части акций, местные органы власти, те структуры, что по своим служебным и функциональным обязанностям, ... |

Пивная почта

Пивной обзор третьей недели апреля

Castel Group – семейная компании, созданная в 1949, на протяжении 60 лет продвигала французские вина на мировые рынки. С 1990 компания стала активно продвигаться и в секторе пива и прохладительных напитков в бывших африканских колониях Франции после приобретения Brasseries et Glaci?res Internationales в Кот Дивуаре. Через пару лет там же приобретается пивоваренная компания Les Brasseries ivoiriennes.

Бразильская Grupo Petr?polis запускает свою вторую пивоварню на северо-востоке страны в Itapissuma.

В 2014 бразильская Ambev инвестировала 708,3 млн.бр.р. в развитие своего производства в Uberl?ndia.

Китайская государственная торговая компания COFCO планирует пройти листинг в течение пяти лет. За год компания инвестировала 2,8 млрд.долл в трансформацию из компании снабжения в глобального трейдера, учредив СП с Noble Group Ltd и Nidera, приобретя в последних значительные доли. В результате COFCO получила возможность прямой работы в Бразилии, Аргентине, Индонезии и странах черноморского бассейна. В настоящее время Китай потребляет четверть мирового производства сои, а в ближайшее десятилетие с/х импорт страны может достигнуть 200 млн.тонн с текущих 120 млн.тонн.

История развития производства пива в С.Корее, как отмечается в статье корреспондента The Economist, датируется визитом Kim Jong-il на предприятие Балтики в С.Петербурге в 2001. Популярная марка Taedonggang Beer, выпускаемая на одноименном предприятии на английском оборудовании стоимостью 1,58 млн.долл, значительно превосходит по вкусовым качествам аналоги южнокорейских сортов. Производство использует подземные воды верховья реки Taedong, рис с полей провинции North Hwanghae и хмель из провинции Yanggang. Ежегодный объем производства предприятия составляет 13,2 млн.гал.

Крупнейший на Украине производитель пива - Obolon Corporation, выходит на китайский рынок с поставкой продукции в небольших упаковках. Компания пытается тем самым нейтрализовать «закрытие» российского рынка, лоббируя одновременно и введение запрета на импорт российского пива.

Котировки

SABMiller plc (www.sabmiller.com)

Подтверждение пробоя границ треугольника приведет к отработке коррекции до 55 средней.

Constellation Brands, Inc. (www.cbrands.com)

В 2015 финансовом году компания увеличила продажи пива на 12%, причем на американском рынке рост отмечен пятый год к ряду. В текущем отчетном году планируется продолжение тренда по объемам продаж и 10-12% рост операционной прибыли. Также помимо увеличения рекламной сметы предусматривается расширение производства на заводе Nava и мощностей по выпуску стеклотары. Компания занимает 3 строчку в списке крупнейших пивоваров США с марками - Corona Extra, Corona Light, Modelo Especial, Negra Modelo и Pacifico. За истекший год (28 февраля 2015) продажи выросли до 6,03 млрд.долл, в том числе пива – 3,19 млрд.долл. Валовая прибыль в пивном сегменте составила 1,47 млрд.долл. Компании удалось повысить своб долю в 48 из 50 штатов.

По волновой разметке намечается формирование 3- волновой коррекционной структуры в рамках 4 летнего фрейма.

Molson Coors (www.molsoncoors.com)

Глава Molson Coors в Шотландии сформулировал амбициозные планы по «перевороту» на пивном рынке северной Великобритании после того как бренд Carling занял лидирующие позиции на рынке лагерного пива Шотландии на фоне 2% падения последнего. Акцент будет сделан на использовании потенциала мелкосерийного производства и инновационных рекламных подходов.

Сохраняем ожидания продолжения боковика в канале предыдущего годового периода.

Heineken Holding (www.heineken.com)

Доходы Heineken N.V. в первом квартале 2015 выросли на 2,2% в основном за счет рынков АТР и Америки. В премиальном сегменте объемы продаж выросли на 6,2%.

А у дочерней компании - Nigerian Breweries, доходы сократились на 2% до 73 млн.долл.

Компания также объявила, что начнет выпуск кваса под брендами - Ostmark, Sheehan и Rusich на своих 4 российских предприятиях в Калиниграде, Стерлитамаке, Хабаровске и Иркутске. В настоящее время порядка 40% мощностей простаивают. Продажи пива в Росси в 2014 упали на 10%, что и планируется компенсировать за счет выпуска кваса.

Компания планирует принять участие в строительстве новой пивоварни (стоимостью 163,52 млн.долл.) совместно с CFAO.

Котировки остаются под серьезным давлением валютного фактора.

Anheuser-Busch InBev. (www.ab-inbev.com)

Ожидание продолжения консолидирующего боковика с нижней границей в области ближайшего фибо уровня.

Diageo plc (www.diageo.com)

Ждем подтвержденного прохода за границы треугольника.

Carlsberg (www.carlsberggroup.com)

Carlsberg приступил к продажам Tuborg и Yomaместного производства в Мьянме. Это первый случай выхода на местный рынок иностранного производителя после введения санкций.

Компания установила партнерские отношения с Myanmar Golden Star Breweries в 2013, выкупив 51% в СП Myanmar Carlsberg Co Ltd и построила пивоварню в Bago, стоимостью 50 млн.долл.

Повторное обозначение технической возможности восстановления исторических максимумов не исключает коррекционного боковика или снижения до ближайшего фибо уровня. Более вероятно выжидательное колебание котировок до публикации 12 мая 2015 данных по первому кварталу 2015.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Несмотря на коррекцию сохраняем актуальность сценария продолжения роста к следующей цели на 4500.

Anadolu Efes (www.anadoluefes.com)

После ожидаемого продолжения коррекции вновь предпринята попытка продолжения роста, во многом связанная с резким ослаблением курса национальной валюты.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Продолжение стабилизационного боковика.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Очередная попытка преодоления сильного уровня сопротивления остановлена. В случае очередной неудачи высока вероятность серьезной коррекции, в частности в случае пробоя нижней границы треугольника.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Отработан потенциал коррекционного сигнала. Уровень поддержки может способствовать боковой консолидации.

Новости рынка:

В своем апрельском обзоре МЗС повысил глобальный прогноз по ячменю на 2015/16 со 134,2 до 135,6 млн.тонн ввиду ожидаемого высокого урожая в России (15,5 млн.тонн) при сохранении оценки по ЕС (57,7 млн.тонн), Канаде (8,0) и Украине (6,5). Потребление ожидается в объеме 136,5 млн.тонн, в т.ч. 90,5 млн. - фуражное, 6,8 млн.тонн - продовольственное и 30,3 млн.тонн - промышленное. Объем торговли прогнозируется в размере 22,6 млн.тонн, а переходящие остатки – 25,4 млн.тонн.

Среднесрочный прогноз мирового баланса ячменя

| 13/14 | 14/15 | 15/16 | 16/17 | 17/18 | 18/19 | 19/20 | |

| оценка | прогноз | прогноз | прогноз | прогноз | прогноз | прогноз | |

| Урожайность т/га | 2.9 | 2.8 | 2.7 | 2.7 | 2.7 | 2.7 | 2.7 |

| Площадь млн.га | 50 | 50 | 51 | 52 | 53 | 54 | 54 |

| Производство млн.тонн | 145 | 138 | 137 | 139 | 143 | 146 | 149 |

| Потребление млн.тонн всего в т.ч. | 141 | 137 | 138 | 141 | 143 | 146 | 149 |

| продовольственное | 7 | 7 | 7 | 7 | 7 | 7 | 7 |

| фуражное | 94 | 90 | 90 | 92 | 94 | 96 | 98 |

| промышленное | 30 | 30 | 30 | 31 | 32 | 32 | 33 |

| Торговля млн.тонн | 23 | 22 | 21 | 22 | 22 | 23 | 23 |

| Перех.остатки млн.тонн | 26 | 27 | 26 | 25 | 24 | 24 | 24 |

В среднесрочной перспективе к 2019/20 ожидается рост производства на 8% при увеличении площадей и улучшении урожайности примерно на 0,8%. Основным фактором роста производства аналитики МЗС считают растущий спрос со стороны животноводческих хозяйств и производителей пива. Особо отмечается потенциал роста спроса со стороны животноводческих хозяйств России, оцениваемый на уровне 4%. Ввиду повышенного спроса прогнозируется сокращение переходящих остатков к концу рассматриваемого периода с текущих 27 до 24 млн.тонн. Российский показатель заметно повлияет на сокращение переходящих остатков по группе основных стран экспортеров. Торговый оборот будет расти по прогнозам на 1,5% в год, во многом за счет фуражного ячменя, на который приходится до 80% объема торговли с сохранением превалирующей доли С.Аравии (свыше 40%). Ожидается сохранение сильного спроса на солодовый ячмень в странах АТР. Практически не изменится географическая структура экспортеров.

По данным министерства с/х Франции с июля 2014 по февраль 2015 экспорт ячменя составил 3,5 млн.тонн, в т.ч. 1,7 млн.тонн в страны ЕС (Бельгию - 659 тыс.тонн, Нидерланды – 545 тыс.тонн, Германию – 184 тыс.тонн, Италию 152 тыс.тонн и Испанию – 115 тыс.тонн).

По данным H. M. Gauger GmbH Россия и Украина за июль 2014-март 2015 экспортировали одинаковое количество ячменя – по 4,16 млн.тонн.

Сравнительно низкое качество и сильный внутренний спрос скажутся на снижении канадского экспорта ячменя до 2,35 млн.тонн как 2014/15, так и в 2015/16. Министерство с/х Канады ожидает в текущем сезоне рост посевных площадей под ячменем на 10%.

Растущий спрос на шотландский виски способствовал переориентации порядка 30 фермерских хозяйств в Нидерландах на выращивание солодового ячменя, т.к. характеристика почвы позволяет получить в этих районах наиболее подходящее качество сырья для шотландских производителей солода.

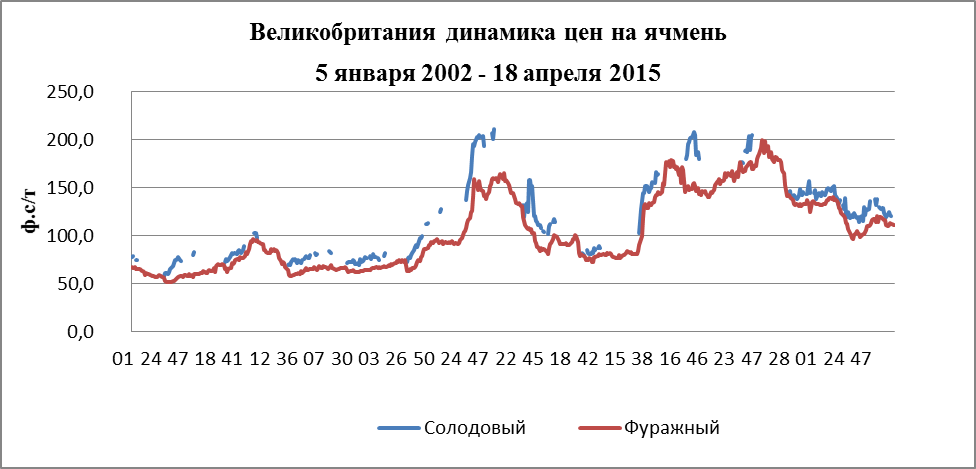

Цена на ячмень в Великобритании пока остается у нижней границы многолетнего уровня поддержки.

По сообщению директора Союза пивоваров Болгарии - Ивана Радомирова в 2014 потребление пива в стране вернулось к значению 2009.

Согласно официальной статистике потребление пива в Германии в 2014 выросло на 0,4% до 8 млрд.л, во многом за счет мирового первенства по футболу.

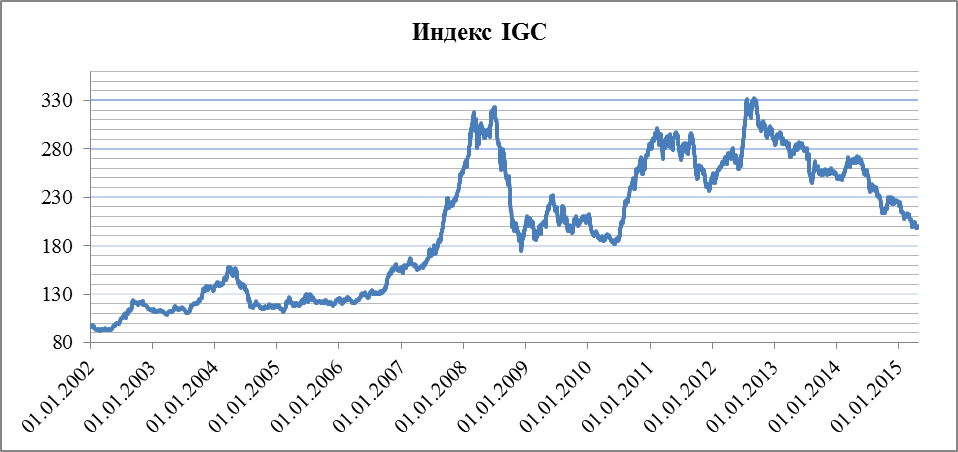

Индекс МЗС сохраняется пока у верхней границы канала поддержки. Сохраняем ожидания отскока от нижней границы.

Спот

Котировки спотового европейского рынка солодового ячменя урожая 2015 продолжили консолидацию на текущих уровнях.

Цена на ячмень в Европе (FOB Creil евро за тонну)

| Сорт | Урожай 2014 | |

| На 17 апреля | На 24 апреля | |

| 2ряд. Ячмень | 192.0-194.0 | 191.0-193.0 |

| 6ряд. Ячмень | 176.0-178.0 | 176.0-178.0 |

| Солод 2ряд. | 385.5-387.5 | 384.5-386.5 |

| Солод 6ряд. | 366.0-368.0 | 366.0-368.0 |

| Кормовой (урожая 2012) | 171.0-173.0 | 169.0-171.0 |

Средние котировки на американских элеваторах в Монтане стабильны - в диапазоне 4,25-5,0 долл./ц по фуражному ячменю и 11,0-12,0 долл/ц по солодовому ячменю.

Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) также продолжил консолидацию на восстановленных уровнях:

| 23-29 марта | 30-05 апреля | 06-12 апреля | 13-19 апреля | |

| Летбридж | $210.00 | $215.00 | $215.00 | $218.00 |

| Brooks | $206.00 | $208.00 | $210.00 | $213.00 |

| Калгари | $200.00 | $203.00 | $204.00 | $204.00 |

| Ред Дир | $192.00 | $194.00 | $197.00 | $197.00 |

| Эдмонтон | $182.00 | $192.00 | $193.00 | $188.00 |

| Уэйнрайт | $191.00 | $195.00 | $203.00 | $200.00 |

| Гранд Прейри | $146.00 | $171.00 | $173.00 | $173.00 |

Биржа

Котировки фьючерсных контрактов на солодовый ячмень в Париже продолжили период стабильных цен:

Котировка фьючерсов евро/т MATIF

| Контракт | Закрытие | ||||||

| 13марта | 20марта | 27марта | 03апреля | 10апреля | 17апреля | 24апреля | |

| BGK15 (May '15) | 221.00s | 221.00s | 221.00s | 221.00s | 221.00s | 221.00s | 221.00s |

| BGX15 (Nov '15) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF16 (Jan '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGH16 (Mar '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK16 (May '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGX16 (Nov '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF17 (Jan '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGH17 (Mar '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK17 (May '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK17 (Nov '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF18 (Jan '18) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF18 (Mar '18) | -- | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

Котировки фьючерсов на ICE Canada - также в консолидационной стабильности.

Фьючерсы на ячмень (Виннипег) к.долл/т

| Контракт | 06марта | 13марта | 27марта | 03апреля | 10апреля | 17апреля | 24апреля |

| BBK15 (May '15) | 184.00s | 196.00s | 202.00s | 204.00s | 205.00s | 205.00s | 207.00s |

| BBN15 (Jul '15) | 186.00s | 196.00s | 202.00s | 204.00s | 205.00s | 205.00s | 207.00s |

| BBV15 (Oct '15) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBZ15 (Dec '15) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBH16 (Mar '16) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBK16 (May '16) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBN16 (Jul '16) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBV16 (Oct '16) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBZ16 (Dec '16) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBH17 (Mar '17) | 177.00s | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

| BBH17 (May '17) | -- | 187.00s | 187.00s | 189.00s | 190.00s | 190.00s | 192.00s |

По контрактам на фьючерсы восточно-австралийского фуражного ячменя с поставкой в мае 2015 и январе 2016 затишье продолжилось.

Котировки контрактов в Бомбее (NCDEX BARLEY) продолжили восстановление.

Фьючерсы на ячмень (Бомбей) и.р/ц

| Контракт | 13марта | 20марта | 27марта | 03апреля | 10апреля | 17апреля | 24апреля |

| H1K15 (May '15) | 1,189.00s | 1,148.50s | 1,117.50s | 1,121.50s | 1,163.00s | 1,171.00s | 1,262.50s |

| H1K15 (June '15) | 1,204.50s | 1,177.50s | 1,143.50s | 1,148.00s | 1,189.00s | 1,193.50s | 1,291.00s |

| H1K15 (July '15) | 1,220.00s | 1,206.00s | 1,169.00s | 1,174.50s | 1,215.00s | 1,223.00s | 1,321.50s |

| H1K15 (Aug '15) | -- | -- | -- | -- | 1,241.00s | 1,252.00s | 1,352.00s |

- Пивной обзор первой недели июня

- Пивной обзор конца мая

- Пивной обзор третьей недели мая

- Пивной обзор второй недели мая

- Пивной обзор первой недели мая

- Пивной обзор второй недели апреля

- Пивной обзор первой недели апреля

- Пивной обзор начала апреля

- Пивной обзор четвертой недели марта

- Пивной обзор третьей недели марта

Пресс-релизы

- Возможности «Сибстекла» показали ученым Института экономики и организации промышленного производства СО РАН

- «Сибстеклу» вновь присвоен наивысший рейтинг привлекательности работодателя

- «Сибстекло» поддержало авиационный фестиваль, посвященный юбилею Великой Победы

- «АБ ИнБев Эфес» - официальный партнер ФК «Локомотив»

- «Сибстекло» увеличило выпуск продукции на 13 %

Новости союза пивоваров

- Более 80 городов России приняли участие во Всемирном дне ответственного потребления пива

- Программа Форума «Пивоваренная отрасль – 20 лет вместе»

- По итогам 6 месяцев 2019 года в пивоваренной отрасли отмечается положительная динамика

- Союз российских пивоваров подвел итоги работы пивоваренной отрасли в 2018 году

Пивные новости в картинках

Пивная статья в УК

Совет Федерации одобрил в среду законопроект, который вводит уголовную и административную ответственность за продажу алкогольной продукции детям и подросткам.

Балтийский отчет

21 февраля (Bloomberg) - Carlsberg AS владелец крупнейших пивоваренных заводов в России, сообщает о прибыли в четвертом квартале. Carlsberg производит в России пиво под марками Carlsberg, Tuborg, «Балтика» и Kronenbourg.

Пивная резолюция

Сегодня в Москве прошло открытое заседание Наблюдательного совета за соблюдением «Кодекса коммерческих коммуникаций» Союза российских пивоваров. Согласно регламенту работы в обед должна была быть вынесена резолюция. Обсуждение и просмотр рекламных

Ландшафтный дизайн

В эти выходные Москва отмечает традиционный день города. Запрет продажи алкоголя в местах массовых гуляний и тем более пронос его с собой вызывает непонятный ажиотаж в прессе. Кстати,

Пивная ПЭТ-упаковка

По заказу Союза российских пивоваров исследование провели специалисты Аналитического центра МГУ им. М.В. Ломоносова. Центр регулярно проводит исследования в области пищевой промышленности. Он аттестован Ростехрегулированием, имеет аккредитацию в области государственного

Пивная Чехия

Прага из тех городов, в которых надо бывать многажды (как известно, не все чужие города «умеют» нас любить дважды, а уж тем более много раз). Лично я влюбился в Прагу

Презентация Кирин Ичибан

Пиво, гейши, суши и Кирин на 14-ти гектарах «Московской Пивоваренной Компании» провели презентацию японского пива «Кирин Ичибан», производство которого доверили МПК на ближайшие двадцать лет. Размах рекламной кампании (по неофициальным

Пивное качество

В рамках мониторинга сотрудниками ГУП г. Москвы «Московское качество», было обследовано 32 организации розничной торговли, что составляет 0,5% от общего числа предприятий розничной торговли г. Москвы. Обследованию подлежали специализированные магазины

Есть 18? Подтверди!

И, кстати, в некоторых регионах я сам лично принимал участие в части акций, местные органы власти, те структуры, что по своим служебным и функциональным обязанностям, либо обязаны, либо, по крайней

Статистика потребительских цен

| Индекс потребительских цен РФ, в % к соответствующему месяцу прошлого года | |||

| Пиво отечественное, л | Пиво зарубежных торговых марок, л | ||

| 2013 | 2013 | ||

| январь | 111,36 | 106,94 | |

| февраль | 111,15 | 106,29 | |

| март | 111,52 | 106,42 | |

| Индексы цен производителей сельскохозяйственной продукции РФ, в % к соответствующему месяцу прошлого года | |||

| | Ячмень | ячмень продовольственный | ячмень фуражный |

| | 2013 | 2013 | 2013 |

| январь | 132,96 | 127,05 | 134,70 |

| февраль | 134,72 | 129,33 | 136,28 |

| март | 134,79 | 129,18 | 136,41 |

Случайные записи из каталога пивных

")